読者読者

読者読者専業主婦でもお金が必要な時ってありますよね。

しかし、カードローンで借りたことを誰にもバレたくない人も多いのではないでしょうか。

専業主婦でも銀行カードローンの配偶者貸付を利用すれば、夫や家族の誰にもバレずに現金を借りることが可能です。

この記事では「専業主婦でも審査に通りやすいカードローンや借入のコツ」について解説しています。

専業主婦で収入がないから審査に通るわけないと諦める必要はありません。

専業主婦でも正式な方法で誰にもバレずにカードローンで借りるためのポイントを一緒に学んでいきましょう。

- 専業主婦でも銀行カードローンなら借りれる

- 「配偶者貸付」なら配偶者の収入を担保にして借入可能

- 「配偶者貸付」でも周りにバレずに借入できる

- ネット銀行や地方銀行のカードローンがおすすめ

- 専業主婦でも必ず借りれる審査が甘いカードローン会社はない

- バイトなどで少しでも収入があるなら郵送物をなしにできるプロミスがおすすめ

※おまとめローンご希望の方は、フリーキャッシング申込後、オペレーターさんにご相談ください。

※おまとめローンご希望の方は、フリーキャッシング申込後、オペレーターさんにご相談ください。関連記事⬇︎

- ファイナンシャルプランナー 中西諒太さん

専業主婦でもお金を借りれる銀行カードローン

前述したとおり、収入がまったくない専業主婦でもカードローン会社で借入することは可能です。

ここでは、専業主婦でも借りれるカードローンとその特徴について解説していきます。

- 専業主婦が借りるなら銀行カードローン

- 配偶者の収入を担保にした「配偶者貸付」を利用する

- ネット銀行がおすすめ

- 地方銀行の一部は専業主婦の借入が可能

専業主婦の借入には、配偶者貸付に対応している銀行カードローンの利用がおすすめです。

貸付業者は以下の貸金業法の総量規制によって、債務者の年収の3分の1までしか貸付できないように定められています。

総量規制とは、借りることのできる額の総額に制限を設ける、新しい規制のことです。

この新しい規制は、平成22年6月18日から実施されています。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。

配偶者貸付を利用すれば、専業主婦のように収入が無い人でも配偶者の年収の3分の1までの金額の借入が可能となっています。

この配偶者貸付に対応しているおもな貸付業者が、銀行カードローンなのです。

しかし、配偶者貸付に対応しているのはネット銀行や地方銀行であり、大手銀行のほとんどは対応していません。

そのため、専業主婦で配偶者貸付を利用して借入したい人は、ネット銀行もしくは地方銀行のカードローンの利用を検討しましょう。

次の項目で、収入の無い専業主婦でも借りれる審査の甘いカードローンを紹介しているので、ぜひ参考にしてください。

無職の専業主婦が借りれる審査の甘いカードローンは?

| 金利 | 限度額 | 融資時間 | 受付時間 | 申し込み年齢 | |

|---|---|---|---|---|---|

| イオン銀行 カードローン |

3.8%~13.8% | 800万円 | 最短翌日 | 24時間 | 20歳~64歳 |

| PayPay銀行 カードローン |

15.9%~18.0% | 1,000万円 | 最短60分 | 24時間 | 20歳~69歳 |

| セブン銀行 ローンサービス |

12.0%~15.0% | 300万円 | 最短翌日 | 24時間 | 20歳~69歳 |

| SBI新生銀行 カードローン |

4.5%~14.8% | 500万円 | 記載なし | 24時間 | 20歳~70歳 |

①イオン銀行カードローン【低金利で借入可能!】

- イオン銀行口座があれば最短翌日の融資が可能

- 口座開設不要

- イオン銀行なら手数料無料

- 低金利で借入可能

イオン銀行カードローンは、3.8%~13.8%の低い金利で借入ができるカードローンです。

パートやアルバイト・専業主婦(夫)も申し込み可能と公式サイトに記載されているため、収入が無いからと心配する必要はありません。

また、申し込みから契約まですべてWEBで完結するため、借入が家族にバレにくいといえるでしょう。

| 金利 | 3.8%~13.8% |

|---|---|

| 限度額 | 800万円 |

| 無利息期間 | - |

| 融資時間 | 最短翌日 |

| 受付時間 | 24時間 |

| 申し込み年齢 | 20歳~64歳 |

| 対象地域 | 全国 |

| 公式サイト | 公式サイトはこちら |

②PayPay銀行カードローン【最短60分での即日融資可能!】

- 最短60分の即日融資可能

- 最大30日間の金利0円

- スマホアプリで借入可能

- PayPay銀行の口座開設必須

PayPay銀行カードローンは、最短60分で借入可能な銀行カードローンです。

最大30日間利息0円で借入できるため、すぐに返済できる人はぜひ検討してみてください。

しかし、借入するためにはPayPay銀行の口座開設が必須であるため、今すぐ現金が必要な人にはおすすめできません。

| 金利 | 15.9%~18.0% |

|---|---|

| 限度額 | 1,000万円 |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短60分 |

| 受付時間 | 24時間 |

| 申し込み年齢 | 20歳~69歳 |

| 対象地域 | 全国 |

| 公式サイト | 公式サイトはこちら |

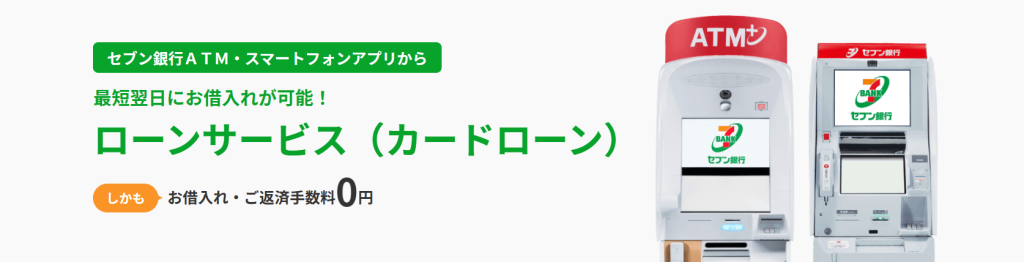

③セブン銀行ローンサービス【借入から返済まで手数料無料!】

- 最短即日の融資可能

- アプリ完結可能

- 取引手数料無料

- セブン銀行の口座開設必須

セブン銀行ローンサービスは、アプリから申し込むと最短翌日の借入が可能な銀行カードローンです。

借入から返済までの取引手数料が一切かからないため、無駄なお金を払いたくない人におすすめできます。

しかし、借入にはセブン銀行の口座開設が必須となるため、注意が必要です。

| 金利 | 12.0%~15.0% |

|---|---|

| 限度額 | 300万円 |

| 無利息期間 | - |

| 融資時間 | 最短翌日 |

| 受付時間 | 24時間 |

| 申し込み年齢 | 20歳~69歳 |

| 対象地域 | 全国 |

| 公式サイト | 公式サイトはこちら |

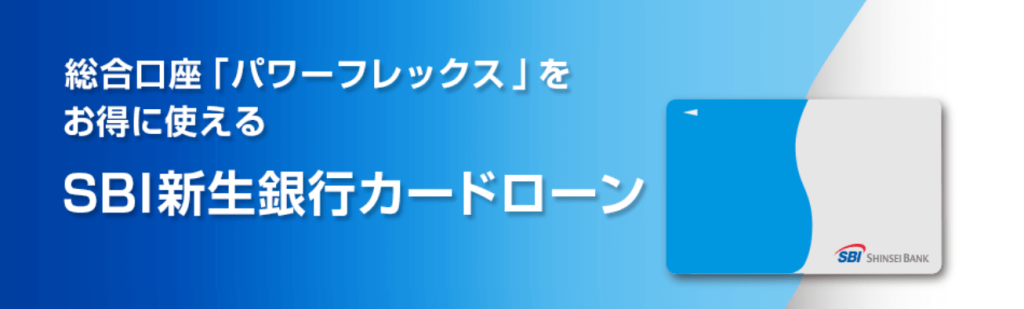

④SBI新生銀行カードローン【面倒な口座開設不要!】

- 口座開設不要

- 全国提携ATMなら手数料無料

- インターネットバンキングなら手続きが簡単

SBI新生銀行カードローンは、SBI新生銀行口座「パワーフレックス」を保有していると契約や取引が簡単におこなえる銀行カードローンです。

SBI新生銀行の口座が無くても借入できるため、手軽に利用しやすいといえるでしょう。

また、取引手数料のかからない提携ATMにはセブン銀行やゆうちょ銀行があるため、利用しやすくなっています。

| 金利 | 4.5%~14.8% |

|---|---|

| 限度額 | 500万円 |

| 無利息期間 | - |

| 融資時間 | 記載なし |

| 受付時間 | 24時間 |

| 申し込み年齢 | 20歳~70歳 |

| 対象地域 | 全国 |

| 公式サイト | 公式サイトはこちら |

⑤地方銀行【店舗があるからサポート充実】

ネット銀行以外に地方銀行も配偶者貸付に対応しているカードローンを提供しています。

- 店舗があるから安心して利用できる

- 低金利で借入可能

- 対象エリアが限定されている

地方銀行は低金利での借入が可能だったり、店舗で借入したりできるため、だれでも利用しやすいといえるでしょう。

以下の銀行は、公式サイトに専業主婦の借入に対応しているおもな地方銀行です。

銀行によっては、銀行の周辺地域への貸し付けしかおこなっていないこともあるため、申し込みの前に必ずエリアの確認はしておきましょう。

| 銀行名 | 全国対応 | 限度額 | 金利 | 融資時間 | 口座開設 |

|---|---|---|---|---|---|

| みちのく銀行 | ✕ | 300万円 | 4.9%~14.0% | 最短2営業日 | 必要 |

| 岩手銀行 | 〇 | 500万円 | 2.9%~14.5% | 最短1週間 | 必要 |

| 北都銀行 | ✕ | 500万円 | 6.5%~14.6% | 記載なし | 不要 |

| 筑波銀行 | ✕ | 1,000万円 | 1.4%~14.6% | 最短1週間 | 不要 |

| 千葉興業銀行 | ✕ | 1,000万円 | 1.4%~14.8% | 約2週間 | 不要 |

| 横浜銀行 | ✕ | 1,000万円 | 1.5%~14.6% | 最短翌日 | 必要 |

| 山梨中央銀行 | ✕ | 1,000万円 | 1.0%~14.5% | 最短2日 | 必要 |

| 富山銀行 | ✕ | 500万円 | 4.5%~14.6% | 記載なし | 必要 |

| 大垣共立銀行 | 〇 | 1,000万円 | 4.5%~12.0% | 記載なし | 不要 |

| 十六銀行 | 〇 | 800万円 | 1.6%~14.6% | 2~3営業日 | 不要 |

| 三十三銀行 | ✕ | 500万円 | 6.8%~14.5% | 記載なし | 不要 |

| 池田泉州銀行 | ✕ | 500万円 | 5.95%~14.5% | 最短3営業日 | 必要 |

| 南都銀行 | 〇 | 1,000万円 | 4.0%~14.0% | 記載なし | 不要 |

| 紀陽銀行 | ✕ | 800万円 | 3.8%~14.9% | 最短翌日 | 不要 |

| 但馬銀行 | ✕ | 1,000万円 | 1.9%~14.5% | 1週間程度 | 不要 |

| 鳥取銀行 | ✕ | 800万円 | 1.8%~14.5% | 記載なし | 不要 |

| 山陰合同銀行 | ✕ | 800万円 | 1.95%~14.5% | 記載なし | 不要 |

| 中国銀行 | 〇 | 500万円 | 4.8%~14.5% | 1週間程度 | 不要 |

| 阿波銀行 | ✕ | 800万円 | 1.7%~14.8% | 記載なし | 不要 |

| 四国銀行 | ✕ | 800万円 | 4.0%~14.6% | 記載なし | 不要 |

| 筑邦銀行 | ✕ | 500万円 | 3.9%~13.95% | 記載なし | 不要 |

| 西日本シティ銀行 | ✕ | 300万円 | 13.0%~14.95% | 最短7日 | 必要 |

| 大分銀行 | 〇 | 500万円 | 5.0%~14.5% | 最短即日 | 不要 |

| 宮崎銀行 | 〇 | 1,000万円 | 0.9%~14.5% | 1週間程度 | 不要 |

| 琉球銀行 | 〇 | 500万円 | 5.0%~13.5% | 記載なし | 不要 |

※上記の表は全国地方銀行協会に掲載された銀行をもとに作成しています

少しでも収入があるなら消費者金融も選択肢に

| 金利 | 借入限度額 | 無利子期間 | |

|---|---|---|---|

| プロミス | 2.5%~18.0% | 800万円 | 30日間※4 |

| アイフル ※1 | 3.0%~18.0% | 800万円※2 | はじめての方なら最大30日間 |

| アコム | 2.4%~17.9% | 800万円 | 30日間 |

| SMBCモビット | 3.0%~18.0% | 800万円 | なし |

| レイクALSA | 3.0%~18.0% | 500万円 | 最大365日間※3 |

【スマホで閲覧の方はスクロールできます】

※1 貸付条件はこちら

※2ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※3レイクで初回契約の方が対象

Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

※4 メールアドレス登録とWeb明細利用の登録が必要です。

プロミス

参照:プロミス公式サイト

プロミスでは、申し込み前の簡単入力により1秒で借入可能か把握することができ、申込後最短3分で審査が完了します。

他社でここまで審査時間が短い消費者金融はないので、スピード重視している方におすすめのカードローンでしょう。

>>プロミスの最短3分の審査に申し込む

店舗に出向くことも郵送物もないので、内緒で借入したい方にも向いています。

さらに、返済はインターネットかコンビニATM、30日間の無利子期間もあるので、充実したサービスを受けることができますね。

| 借入限度額 | 800万円 |

|---|---|

| 金利 | 2.5%~18.0% |

| 遅延損害金 | 20.0% |

| 融資までの時間 | 最短3分※1 |

| 担保・保証人 | 不要 |

| 無利子期間 | 30日間※2 |

| 郵送物 | なし |

| 在籍確認 | 原則電話による在籍確認なし |

| 返済方法 | 残高スライド元利定額返済方式 |

| 申し込み条件 | 18~74歳のご本人に安定した収入のある方 |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

プロミスの口コミ

ダメ元でプロミスに申し込みました。

祝日にもかかわらず申し込んでから半日くらいで審査に受かり、すぐにカードが発行され、その日の内にお金を借りることが出来ました!

担当者も丁寧で親切な対応で、好印象でした。

プロミス最高です!ありがとうございました。参照:みん評

プロミスにネットで申し込みしました。

バイトですが、希望金額20万借りることができました!

審査は、1時間近くかかったと思います!

本当に助かりました。

ありがとうございました!参照:みん評

プロミスは休日の申し込みであってもすぐに借入できるので、お忙しい方にもおすすめです。

また、属性に心配のある方でも希望額の借入ができている方もいるので、ほかで断られている方にもおすすめのカードローンでしょう。

※おまとめローンご希望の方は、フリーキャッシング申込後、オペレーターさんにご相談ください。

アイフル

参照:アイフル公式サイト

アイフルは、最短18分融資※が可能なので、お急ぎの方におすすめのカードローンです。

クレジットカードや法人・個人事業主の方向けのローンも展開されているため、幅広い用途に合わせて申込むことができます。

申し込みはスマホから24時間365日可能で、郵送物もなく簡単に契約可能です。

借入は、契約者が指定する口座に直接振り込むこともできますが、セブンイレブンやローソンなどのATMでも取引できます。

はじめての契約であれば、最大30日間の無利子期間も設けられているため、大変利便性に優れたカードローンでしょう。

| 借入限度額 | 800万円※ |

|---|---|

| 金利 | 3.0%~18.0% |

| 遅延損害金 | 20.0% |

| 融資までの時間 | 最短18分※ |

| 担保・保証人 | 不要 |

| 無利子期間 | はじめての方なら最大30日間 |

| 郵送物 | 原則なし |

| 在籍確認 | 原則、電話での在籍確認は実施しない |

| 返済方法 | 借入後残高スライド元利定額リボルビング返済方式 |

| 申し込み条件 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、アイフル基準を満たす方 |

※貸付条件はこちら

※お申込み時間や審査状況によりご希望にそえない場合があります。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

アイフルの口コミ

アイフルが一番店員の対応が良いです。金利も重要ですが感じが悪いところはなんか怖いので一番よく使っています。

参照:みん評

アイフルは、審査が非常にスムーズで簡単に通過出来たので、即日でお金を借りる事が出来た事が一番助かったと言う思い出があります。コンビニでも返済する事が出来たので、給料日にすぐに完済をする事が出来、とても便利な方法だと感じました。

参照:みん評

アイフルは、担当者の対応が良いと感じる方が多い印象です。

属性に心配の方でも借入できている方が多く、借入までのスピードや返済方法の便利さなど全体的に良い口コミが多くなっています。

※貸付条件はこちら

アコム

参照:アコム公式サイト

アコムは、はじめてカードローンを利用する方におすすめです。

勤務先への電話での在籍確認や郵送物も原則なしとされており、借入までは最短20分※、30日間の無利子期間も設けられています。

アコムが展開するアプリについては、借入や返済、利用状況など簡単に利用できるので利便性を求めている方にもおすすめです。

また、返済方法もインターネットやATMなど自由に選ぶことができます。

※お申込み時間や審査によりご希望に添えない場合があります

| 借入限度額 | 800万円 |

|---|---|

| 金利 | 2.4%~17.9% |

| 遅延損害金 | 20.0% |

| 融資までの時間 | 最短20分※ |

| 担保・保証人 | 不要 |

| 無利子期間 | 30日間 |

| 郵送物 | なし |

| 在籍確認 | 原則勤務先への在籍確認電話なし |

| 返済方法 | 定率リボルビング方式 |

| 申し込み条件 | 20歳以上の安定した収入と返済能力を有する方 |

※お申込み時間や審査によりご希望に添えない場合があります

アコムの口コミ

どうしてもお金が必要になり、利息が安めだったので初めてアコムを利用しました。なにより返済方法が選べるのがいい!私はコンビニかネットで返済してます。便利なのでまた必要になればアコムを利用するつもりです~。

参照:みん評

ネットで簡単に申し込めました!電話の対応も丁寧で、申し込んだその日に入金があり、急いでいたので本当に助かりました。アコムは誰もが知っている会社ですし大手ということもあり安心です。

参照:みん評

アコムは利便性の高さと即日性に魅力を感じている方が多いです。

最初は少額の借入であっても、返済に滞りなく利用していることで利用限度額が上がった方もいます。

SMBCモビット

参照:SMBCモビット公式サイト

SMBCモビットも、来店不要なため郵送物もなくネットで簡単に借入することができます。

最短15分※で審査を終えることができ、電話での在籍確認も原則なしとされているため、職場への連絡を避けたい方にもおすすめです。

さらに、SMBCモビットでは返済の利息分でVポイントを貯めることができ、手続きするこで返済にVポイントを使うことができます。

利便性に優れているのはもちろんのこと、大手のSMBCグループなので安心して利用することができますね。

| 借入限度額 | 800万円 |

|---|---|

| 金利 | 3.0%~18.0% |

| 遅延損害金 | 20.0% |

| 融資までの時間 | 最短15分※ |

| 担保・保証人 | 不要 |

| 無利子期間 | なし |

| 郵送物 | なし |

| 在籍確認 | 原則電話連絡なし |

| 返済方法 | 借入後残高スライド元利定額返済方式 |

| 申し込み条件 | 年齢満20歳〜74歳の安定した定期収入のある方で基準を満たす方 ※収入が年金のみの方はお申込いただけません。 |

| 詳細はこちら | |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットの口コミ

「借金」はどうしても悪いイメージですが、モビットさんは竹中直人さんのCM効果で好感度が高い!社員の対応の良さもネットで評判でした。社員の教育がきちんとされているのは安心。小額ではありますが借り入れ、すぐに無事返済。キャッシングで悩んでいる方にはぜひモビットさんをおすすめしたいです。

参照:みん評

3社から合計100万円ほどの借り入れがあったため、たぶん審査に通らないだろうと思っていましたが、合格しました!なぜ合格できたのか不思議です(笑)。 遅れることなく返済していたので、1ヶ月ほどで増額もしていただけましたよ。

参照:みん評

属性に心配のある方でも借入できている方も多いのが口コミからも分かります。

また、テレビCMで好印象を抱いているため、安心して利用できている方も多いです。

レイク

参照:レイクALSA公式サイト

レイクALSAは、最大365日間までの無利子期間を設けており、50万円以下の少額借入でも最大60日間まで無利子で借りることができます。

そのため、すぐに返済を考えている方は、無料で借入できるためおすすめです。

最短25分融資も可能で、21時までに契約することでその日に借入することができます。

自宅への郵送物もなく、在籍確認は原則行いませんが審査の結果行う場合もあるようです。

しかし、会社名を名乗らず電話番号も非通知または発信者番号、そして事前に相談しておくことで担当者を男性か女性か希望することができます。

| 借入限度額 | 500万円 |

|---|---|

| 金利 | 3.0%~18.0% |

| 遅延損害金 | 20.0% |

| 融資までの時間 | 最短25分 |

| 担保・保証人 | 不要 |

| 無利子期間 | 最大365日間※ |

| 郵送物 | なし |

| 在籍確認 | 原則なし |

| 返済方法 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 申し込み条件 | 満20歳~70歳 |

レイクALSAの口コミ

審査も早いしオペレーターの人の対応もいい。

男性のオペレーターだったけどかなり低姿勢でよかった。

こんなカード会社他にない。参照:みん評

色々ネットで調べたらレイクが一番ベストだと思ったけど、審査が通るのか?間違いなく難しい状況、でも駄目もとでチャレンジした方が良いとの書き込みがあり、申し込みをしてみたら、なんと融資可能額70万での返事が来た。一番言いたいのは、諦めない事です。レイクさん有り難う。

参照:みん評

なかには、担当者の態度に不信感を抱くような声もありましたが、基本的には優しく柔軟な審査をしてもらった方が多いです。

実際に借入するまでのスピードも早いようなので、安心して利用することができるでしょう。

※融資時間について

・お申込み完了後、最短15秒で審査結果を表示

・Web申込みの場合、最短15分融資も可能

・21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く。お申込み時間や審査状況によりご希望にそえない場合があります。

※1無利息期間について

365日間無利息

・初めてのご契約

・Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

・初めてのご契約

・Webお申込み、ご契約額が50万円未満の方

共通

・無利息期間経過後は通常金利適用となります。

・初回契約翌日から無利息適用となります。

・他の無利息商品との併用は不可となります。

専業主婦でも誰にも気付かれずに借りれるのか?

結論からいうと、専業主婦でも夫や周りの知人にバレずにお金を借りることは可能です。

ここでは、専業主婦でも誰にも気付かれずに借りることができる理由について解説していきます。

気を付けて欲しい注意点についても解説していくので、ぜひ参考にしてください。

配偶者貸付でも配偶者のサインは不要

専業主婦の借り入れがバレない理由の一つが、配偶者貸付の利用でも配偶者の同意やサインは必要ないという点です。

専業主婦は「配偶者貸付」という配偶者に収入があることを担保に借入するのが一般的でしょう。

配偶者貸付を利用した借入の際、配偶者の同意やサインは必要ありません。

つまり、配偶者(夫)の収入を担保にした借入でも契約者(妻)のサインがあれば契約できるということです。

こういったことから、専業主婦の借入も夫や知人にバレずにおこなえるといえるでしょう。

収入証明書なしでも借入可能

配偶者の収入証明書の提出なしでも借入が可能という点もバレずに借りれる大きな理由の一つです。

専業主婦の借入は配偶者に収入があることを担保にした「配偶者貸付」を利用するのが一般的となっています。

配偶者貸付を利用した場合の借入でも、配偶者の収入証明書の提出は必要ありません。

一定額を超える場合などは提出が必要になりますが、大きな額でなければ問題ないでしょう。

しかし、収入証明が必要ないからといって、虚偽申告してはいけません。

郵送物の差出人は銀行

契約後に送られてくる郵送物の差出人は銀行名義であるため、夫などの家族には借入はバレにくいといえるでしょう。

郵送物はカードローンを利用したとわかるような包装ではないため、中身を見られない限り借入したとはわかりません。

また、カードローン会社は契約者以外に借入情報を漏らしてはいけないと義務付けられています。

こういった理由から、カードローン会社によって借入がバレるという心配は少ないといえるのです。

郵送物を開けられてしまう心配がある人は、郵便には最新の注意を払うなど工夫しましょう。

専業主婦が審査に通過して即日借入する4つのコツとは?

専業主婦が借入の審査に通り、即日借入するためにはいくつかのポイントに注意しなければなりません。

ここでは専業主婦が借入する4つのコツについて解説していきます。

①他社の借入を減らしておく

他社にすでに借入がある人は少しでも借入額を減らしておくことが審査に通りやすくなる方法の一つです。

カードローン会社は申込者の過去から現在までの借入情報を確認することができます。

そのため、他社からも借入がある場合「お金に困っている」という印象を与え審査に通りにくくなってしまうのです。

また、すでに2社以上からの借入がある場合は審査にはほぼ通らないという口コミも多く見られます。

こういったことから、なるべく他社からの借金は返済しておいた方が借入しやすいといえるのです。

②虚偽申告しない

虚偽申告しないという点も審査に通りやすくなるポイントの一つです。

借入を申し込む際には、収入や資産などの個人情報を申告します。

その際の情報は必ず正しい情報を申告しなければなりません。

カードローン会社は申込者のこれまでの借入情報も確認することができるため、情報に矛盾が発覚した場合審査に落ちてしまうのです。

審査に通りやすくなるように情報を盛りたいと思う気持ちはわかりますが、虚偽申告はやめましょう。

③借入希望は必要最低限にする

借入希望額は本当に必要な最低限の額にするという点も審査に通りやすくなるポイントです。

借入額が増えれば増えるほど、審査には通りにくくなります。

そのため、欲張って必要以上に借入を希望してしまうと、本当に必要な額の審査にも落ちてしまう可能性があるのです。

自分が月々いくら返済にあてられるか慎重に考え、無理のないプランで返済していける借入をおこなってください。

④返済は早めに

返済は早めに完了するという点も、次の借入で審査に通りやすくなるために重要なポイントです。

すでに申込先や他社に借入があると、「返済能力がないのではないか」というイメージを持たれてしまい、審査に通りにくくなります。

また、借入は年収の3分の1までと貸金業法の総量規制があるため、すでに借入がある場合は新規に借入できる額が減ってしまうのです。

総量規制とは、借りることのできる額の総額に制限を設ける、新しい規制のことです。

この新しい規制は、平成22年6月18日から実施されています。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。

余裕があれば繰越返済して早めに返済を完了することで、審査に通りやすくすることができます。

専業主婦でも借りれるカードローンに関するよくある質問

専業主婦がカードローンで借入できるのはいくらまで?

専業主婦が配偶者貸付を利用して借入できるのは、50万円までと考えたほうがよいでしょう。

これは、貸付業法で50万円を超える借入の場合は収入証明書の提出が必須と定められているためです。

Q2-7. 貸金業者からお金を借りる場合、誰もが「年収を証明する書類」を提出しなければならないのですか?

A2-7. 規制上は、個人がお金を借りる場合(リボルビング契約の借入枠を設定する場合も含む)

(1) ある貸金業者から50万円を超えて借りるとき

(2) 他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

のどちらかに当てはまれば、「年収を証明する書類」の提出が必要となります。それ以外の借入れであれば、自己申告に基づき年収を確認することとなります。

出典:貸付業法

また、配偶者の収入や契約者の年齢などによっては、50万円の借入もできない場合もあるということを覚えておきましょう。

カードローンと医療ローンの違いは?

カードローンと医療ローンの違いは、借入の目的が限定されているかいないかです。

医療ローンは医療費の支払い目的のみに利用できるのに対し、カードローンは利用目的に制限がありません。

また、医療費にしか当てられないぶん金利が低い点も医療ローンの特徴となっています。

カードローンは審査に何日かかる?

カードローンの審査は平均2~3営業日かかります。

申し込みは24時間受付でも、審査時間は別に設定されていることがほとんどであるため、希望通りの借入ができないことも多いようです。

しかし、提携の口座を開設済みであれば、最短即日の融資が可能なカードローンもあります。

詳しくは各カードローン会社の公式サイトを確認してください。

収入なしの専業主婦でも借入できるカードローンは?

専業主婦におすすめのカードローンは以下のとおりです。

- イオン銀行

- PayPay銀行

- セブン銀行

- SBI新生銀行

- 地方銀行

専業主婦は収入が無いため、配偶者貸付が利用できるカードローンを利用しましょう。

カードローンとフリーローンの違いは?

カードローンとフリーローンの大きな違いは、融資の方法です。

カードローンは専用のカードで限度額の範囲内で希望する額を借入でき、必要であれば追加融資してもらうこともできます。

一方でフリーローンは申し込みをおこなうと、審査結果によって一度にまとめて大きな額の融資をしてもらうのが一般的です。

また、カードローンは即日融資が可能ですが、フリーローンは審査に時間がかかるため融資までに日数がかかるという違いもあります。

専業主婦でもカードローンで借りれる:まとめ

この記事では「専業主婦でも審査に通りやすいカードローンや借入のコツ」について解説してきました。

「専業主婦でも審査に通りやすいカードローンや借入のコツ」の重要なポイントは以下のとおりです。

- 専業主婦でも銀行カードローンなら借りれる

- 「配偶者貸付」なら配偶者の収入を担保にして借入可能

- 「配偶者貸付」でも周りにバレずに借入できる

- ネット銀行や地方銀行のカードローンがおすすめ

- 専業主婦でも必ず借りれる審査が甘いカードローン会社はない

専業主婦でも配偶者貸付を利用すれば、誰にもバレずにカードローンで借入することができます。

専業主婦の借入は、消費者金融よりも銀行カードローンを利用するのがおすすめです。

お金が必要だということはわかりますが、目先の利益だけに捉われず無理のない返済ができる借入をしていきましょう。

※当サイトに記載の情報に関して、確実性・信頼性を保証するものではありません。また、当サイトにて行っている評価等は独自調査による評価に基づくものであり、商品性や品質などを保証するものではありません。

※当サイトで掲載している、手数料・価格等の情報は掲載時点での情報です。最新情報は公式サイトにてご確認ください。

※当サイトに記載する情報の著作権または関連する権利は全て、当サイトまたは情報を提供する第三者に帰属します。転用、複製、販売などを含め無断での利用を禁止します。

※当サイト「おとなのマネースクール」ではアフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【レイクの無利息期間について】

※Web経由で申込みされた方のみ無利息を利用可能

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※無利息期間終了後は通常金利適用

【レイクの貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(11) 第01024号 日本貸金業協会会員第000003号